建立LSTM的RNN進行股票預測

在這篇博文中,我們將探討如何使用長短期記憶(LSTM)層構建循環神經網絡(RNN)來預測Nvidia的股票價格。 我們將遵循機器學習書籍中的練習步驟,詳細介紹實施和結果。 這種方法利用LSTM網絡的力量捕捉序列數據中的時間依賴性,使其非常適合股票價格預測。

步驟1:準備數據集

我們首先使用Nvidia的股票價格數據集(NVDA.csv),該數據集包含股票價格和其他相關數據。 數據集根據日期2019-01-01分為訓練集和測試集。 第一部分數據用於訓練,而該日期之後的數據用於測試。

# 加載數據集

import pandas as pd

dataset = pd.read_csv('NVDA.csv')

dataset['Date'] = pd.to_datetime(dataset['Date'])

dataset = dataset.set_index('Date')

# 將數據分為訓練集和測試集

train_data = dataset[:'2019-01-01']

test_data = dataset['2019-01-01':]

步驟2:構建LSTM模型

我們使用TensorFlow的Keras API中的Sequential類構建LSTM模型。 該模型包括四個LSTM層,分別有50、60、80和120個單元,每個層後面都有一個dropout層以防止過度擬合。 最後一層是輸出預測股價的密集層。

from tensorflow.keras.models import Sequential

from tensorflow.keras.layers import Dense, LSTM, Dropout

# 初始化模型

regressor = Sequential()

# 添加LSTM層和Dropout層

regressor.add(LSTM(units=50, activation='relu', return_sequences=True, input_shape=(X_train.shape[1], 5)))

regressor.add(Dropout(0.2))

regressor.add(LSTM(units=60, activation='relu', return_sequences=True))

regressor.add(Dropout(0.3))

regressor.add(LSTM(units=80, activation='relu', return_sequences=True))

regressor.add(Dropout(0.4))

regressor.add(LSTM(units=120, activation='relu'))

regressor.add(Dropout(0.5))

# 添加輸出層

regressor.add(Dense(units=1))

# 編譯模型

regressor.compile(optimizer='adam', loss='mean_squared_error')

步驟3:訓練模型

我們使用訓練數據訓練LSTM模型。 該模型以32的批量大小進行10個時期的訓練。

# 擬合模型

regressor.fit(X_train, y_train, epochs=10, batch_size=32)

步驟4:準備測試數據

在進行預測之前,我們需要像準備訓練數據一樣準備測試數據。 這包括縮放數據和創建60個時間步長的序列。

# 準備測試數據

data_test = dataset['2019-01-01':]

past_60_days = data_train.tail(60)

df = past_60_days.append(data_test, ignore_index=True)

df = df.drop(['Date', 'Adj Close'], axis=1)

# 縮放數據

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

inputs = scaler.transform(df)

X_test = []

y_test = []

for i in range(60, inputs.shape[0]):

X_test.append(inputs[i-60:i])

y_test.append(inputs[i, 0])

X_test, y_test = np.array(X_test), np.array(y_test)

步驟5:進行預測

隨著模型的訓練和測試數據的準備,我們現在可以進行預測。 我們將預測縮放回原始比例,以便與實際股價進行比較。

# 進行預測

y_pred = regressor.predict(X_test)

# 反向縮放

scale = 173.702746346

y_pred = y_pred * scale

y_test = y_test * scale

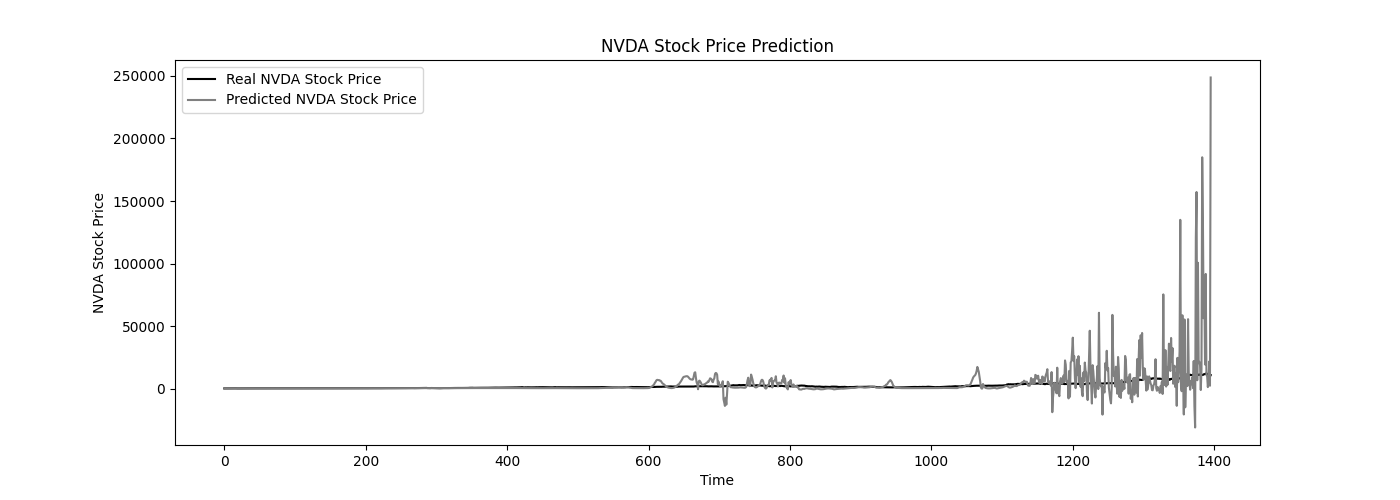

步驟6:可視化結果

最後,我們可視化預測的股票價格與實際股票價格,以評估模型的性能。

import matplotlib.pyplot as plt

plt.figure(figsize=(14,5))

plt.plot(y_test, color='black', label='實際的NVDA股票價格')

plt.plot(y_pred, color='gray', label='預測的NVDA股票價格')

plt.title('NVDA股票價格預測')

plt.xlabel('時間')

plt.ylabel('NVDA股票價格')

plt.legend()

plt.show()

下圖顯示了預測的Nvidia股票價格(灰線)與實際股票價格(黑線),展示了模型的準確性。

結論

建立LSTM層的RNN進行股票預測涉及多個步驟,從準備數據和建立模型到訓練和進行預測。 由於LSTM網絡能夠捕捉數據中的長期依賴性,因此在這種時間序列預測中特別有效。 通過遵循上述步驟,您可以建立和評估自己的股票價格預測模型。

這種方法可以適應和擴展到其他類型的序列數據和預測任務,這使得它在您的機器學習工具箱中成為一個多功能的工具。